行业动态

聚丙烯薄膜及改性 | 供需博弈下 高端聚丙烯薄膜与改性塑料引领行业发展

近年来中国聚丙烯产能迅猛增长,截至2025年6月已达4696.5万吨/年,产业结构转型升级的需求愈发迫切,以薄膜、改性料为代表的高端化赛道成为破局关键。

2025年,中国聚丙烯薄膜呈现稳步增长趋势,除传统行业食品、服装等下游消费外,我国聚丙烯薄膜逐步向高性能、新领域拓步。受新能源、光伏、储能等行业技术发展与探索,中国聚丙烯薄膜在新能源汽车、电子电器、医疗等行业供应与需求增长明显;2025年1-4月,中国新能源汽车产量同比增长47.65%,销量增长39.09%。在原料、薄膜、下游行业同步发展下,中国聚丙烯薄膜行业已经形成了较为完善的产业链布局,行业整体规模不断扩大,产品研发与新增供应齐头并进。在行业内卷竞争下,前期聚丙烯薄膜生产企业签约产线将继续交付与投产,国内供应或将稳步增长,同时出口预期或继续提升。

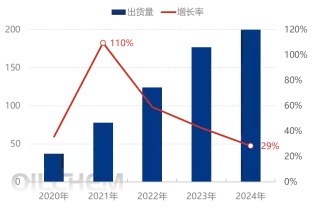

2020-2024年,中国锂电池隔膜出货量增长迅速。锂电池隔膜虽在锂电池中用量很小,但在锂电池中是不可或缺的一个重要组成部件。前期锂电池隔膜持续供不应求,理论毛利丰厚,但锂电池隔膜的出货量随着生产企业的迅速投产而扩增。2020-2024年锂电池隔膜出货量平均增速在55.14%。2025年锂电池隔膜受新能源方面汽车、储能等行业需求带动,行业出货量预期继续增加

图1 2020-2024年中国锂电池隔膜出货量走势图(亿平米)

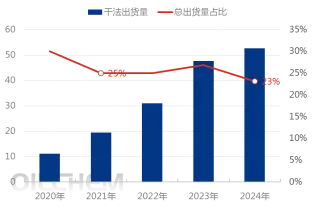

图2 2020-2024年干法出货量与占比走势图(亿平米)

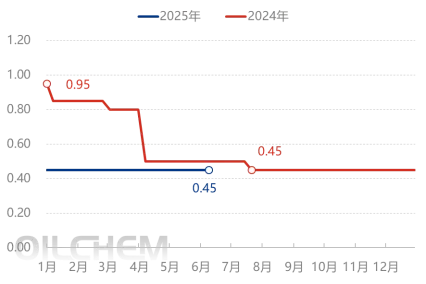

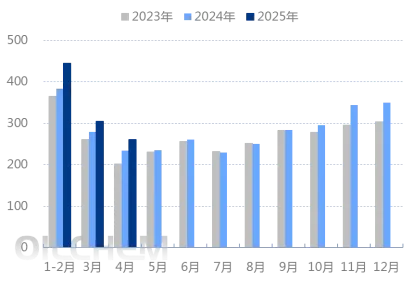

数据来源:隆众资讯 2020-2024周期锂电池隔膜总出货量由37.2亿平米增长至227.5亿平米,增幅511.56%;其中干法出货量由11.16亿平米增加到52.60亿平米,增幅371.31%。 图3 2025年上半年锂电池隔膜市场分析(元/平方米) 数据来源:隆众资讯 2024年国内新能源汽车价格尚能坚挺没有跟随特斯拉价格走跌,7月份开始随着比亚迪、现代、五菱等知名品牌降幅明显,新能源企业行业“以价换量“成为常态,锂电池隔膜价格亦大幅回落。 2025 年上半年,锂电池隔膜市场在新能源汽车与储能需求的强劲拉动下,呈现 “量增价稳、结构优化” 的特征。干法隔膜受益于储能需求回暖实现价格修复,价格多稳定在0.45元/平方米。头部企业多通过产能优化、技术创新及全球化布局巩固竞争优势,行业集中度持续提升,干法隔膜市场将进一步向具备技术壁垒和全球化布局的企业倾斜。随着半固态电池配套隔膜的商业化落地及产能出清的推进,预计2025 年下半年市场将进入供需紧平衡阶段,价格有望温和回升。 纵观国家政策,2025年政府将通过资金扶持、税收优惠等政策,鼓励包装材料企业进行技术创新和产业升级,政府制定相应的产业政策,引导包装材料行业朝着绿色、智能、高效的方向发展。在此前提下,对于薄膜新建厂企业来说,资金与税收在经济层面给予支持,政策方面引领薄膜行业向更高端领域探索,摆脱通用品类的束缚,研发高端产品打破国外垄断;另外,中国薄膜的生产与消费均在全球位列前茅,为符合国家发展战略与产品转型,未来薄膜产品绿色发展将是行业的伟大目标。 改性塑料凭借性能可定制化优势,在众多领域实现渗透,市场规模持续扩容。双碳目标推动汽车轻量化增加用塑量,限塑令升级使可降解改性塑料需求激增。改性聚丙烯潜力大、综合性能均衡等优势,成为改性塑料中规模最大、应用最广的品类。然而改性聚丙烯行业面临阶段性供需矛盾与外部环境冲击。中美关税政策调整、原油价格波动等因素影响下,行业正处于深度变革与转型的关键期。 图4 2023-2025年度中国改性聚丙烯开工率(%) 数据来源:隆众资讯 2025 年上半年改性聚丙烯平均开工率呈现震荡下滑趋势,平均开工率在62.67%,环比2024年四季度下滑6.17%,同比去年上半年下滑4.88%,1月份正处于行业需求旺季,样本企业平均开工率维持在70%左右,仅在春节期间行业多停工放假,平均开工率达年内最低,假期后企业复工复产,行业开工率提升。但天气转暖后国内汽车需求量有限,加之国内改性企业产能扩能,行业内卷严重,订单略有分散,导致行业整体开工率两级分化严重。转至一季度末至二季度,汽车、家电进入传统生产淡季,下游订单减少,叠加前期库存累积,上游企业降低开工率,规避库存风险。 图5 2023-2025年中国汽车月度产量对比图(万辆) 数据来源:隆众资讯 2023-2025 年,中国汽车产业持续保持高速增长态势,成为全球汽车行业变革浪潮中的核心驱动力。2025年1-4 月的中国汽车总产量达到 1010.3 万辆,较 2024 年 1-4 月份的 897.5 万辆增加 112.8 万辆,同比增长 12.57%。春节后消费市场的复苏,消费者购车意愿增强,叠加车企推出的各种促销活动,进一步刺激了购车需求。3 月作为行业传统销售旺季,市场需求向好,3月汽车产量在304.5万辆,同比去年上涨11.00%。新能源汽车下乡活动持续推进,在三四线城市和农村市场展开,市场注入新的活力。在东南亚地区,上汽、吉利等企业通过本地化生产和销售策略,产品深受当地消费者欢迎。随着 “一带一路” 倡议的深入推进,中国汽车将有更多机会开拓新兴市场。 图6 2023-2025年度中国家电产量对比图(万台) 数据来源:隆众资讯 从家电产量来看,2023-2024年四大家电产量整体呈现走高趋势,通过现金补贴、消费券发放等形式,直接降低消费者换新成本。地方政府配套推出家电下乡、节能补贴等政策,进一步拓宽了下沉市场需求,推动农村地区家电普及率持续上升。2025年1-4月来看,冰箱产量在3268.1万台,具备联网功能、可远程控温的智能冰箱成为新的发展趋势。洗衣机产量在3917.2万台,消费者对抗菌需求的增加,促进产品更新换代。彩电产量在5967万台,短视频平台兴起对彩电形成冲击,市场需求增长偏低。空调产量在10531.4万台,气温逐渐升高,空调传统销售旺季提前到来,3 - 4 月,企业为迎接夏季销售高峰,提前备货。整体来看,“以旧换新” 政策在 2025 年持续深化,成为家电产量增长的重要支撑。 小家电作为改性聚丙烯细分赛道的亮点,2025 年,家电以旧换新政策的扩展为小家电发展带来重大利好,微波炉、净水器、洗碗机、电饭煲 4 类小家电纳入补贴范围,补贴标准为产品销售价格的15%-20% ,单件补贴不超 2000 元。个性化需求催生品类细分,拓宽了小家电的消费群体与应用场景,小家电的市场份额不断扩大。未来应从消费者个性化需求出发,开发具有独特功能、外观设计的产品,打造差异化竞争优势,以促进产量持续增长。 在复杂多变的外部环境下,改性聚丙烯行业唯有以技术创新为核心驱动力,以绿色转型为战略方向,通过产业协同构建竞争新优势,方能突破发展瓶颈,在全球塑料产业变革中抢占先机。

免责声明:

本站部分文章、资源收集转发自互联网,版权归原作者和机构所有,如有侵权,请联系删除。

本站所转发的信息仅代表作者观点,只供参考之用,与中国聚氨酯工业协会无关,请自行核实相关内容。