行业动态

中东局势推涨甲醇,下游抵触心态显现

近期受国际局势以及相关产品的影响下,甲醇盘面连续上涨,带动市场心态走高。基本面运行平稳,产区库存偏低,心态坚挺,下游高价抵触。伴随着业内对地缘局势的不确定性情绪,进口量回升预期以及需求的负反馈又给市场带来一丝担忧。

行情回顾

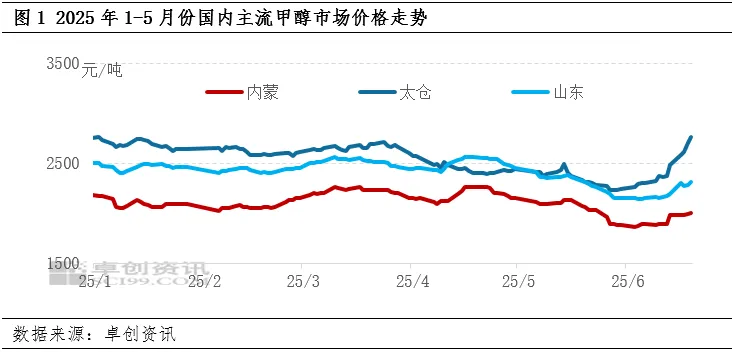

内地方面:近期甲醇成交重心整体上升。西北烯烃企业继续外采,产区厂家库存仍居低位,部分贸易商低位货源得以消化,叠加国际地缘冲突扰动下,期货价格上行支撑心态。截止到6月19日,内蒙古地区周度均价1992元/吨,较上周期上涨99元/吨,环比增幅为5.23%。

沿海方面:近期,沿海甲醇市场宽幅上涨。中东地区地缘事件成为引发行情变化的不可抗力因素,中东某国甲醇装置全部停产,供应预期收紧,期货价格连续上涨,现货市场积极跟进,商谈低价难寻,下游虽有抵触,但中东局势尚不明朗,部分买家随行就市,成交价格稳步上涨。截止到6月19日,太仓地区周内均价2629元/吨,较上周期上涨282元/吨,环比增幅为11.98%。

甲醇市场的偏强上涨,是宏观利好、市场供给量下降、主力烯烃需求暂时平稳的综合体现。

地缘局势冲突不断,进口缩减预期带动甲醇同步走高

近期地缘局势冲突不断,中东地区尤其是伊朗周边局势紧张,为全球能源与化工带来诸多不确定性。伊朗作为全球甲醇的主要出口国之一,其供应稳定性受地缘冲突影响显著。冲突导致港口装运效率下降、运输成本上升,叠加市场对伊朗货源供应中断的担忧,推动国际甲醇价格走高。截止到6月19日,CFR中国甲醇在253-277美元/吨之间,较上周期上涨11.86%。受此影响,沿海甲醇市场率先对此做出反应,甲醇盘面连续上涨,港口价格持续走高。

产区库存偏低,市场可流通货源收紧

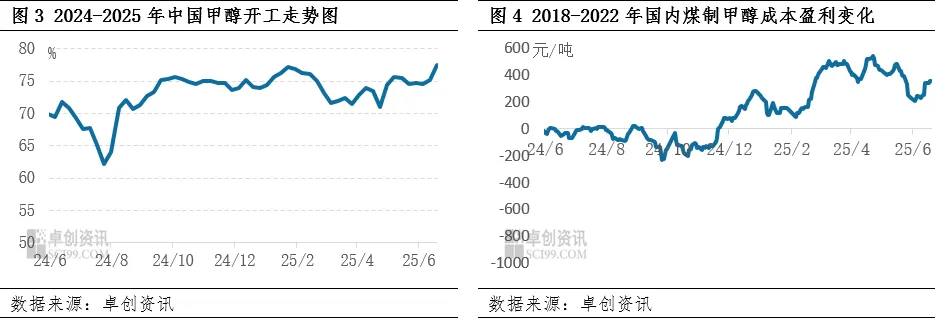

目前主产区装置多运行稳定,甲醇产业开工整体高位,截止到6月19日,中国甲醇整体装置开工负荷为77.44%,较上周期提升2.30个百分点,较去年同期提升6.61个百分点。受宏观等多重因素影响,厂家盈利可观,西北等主产区甲醇企业生产积极性较高。截止到6月19日,西北地区的开工负荷为87.20%,较上周期提升4.69个百分点,较去年同期提升8.71个百分点。但由于前期厂家兑现利润较为积极且部分工厂为达成季度销售任务,积极出货为主,进而导致主产区库存低位。另外部分贸易商前期低价货源基本已消耗完毕,且内地-沿海套利窗口打开,部分内地货源流向港口,内地沿海价格同时上涨。地缘局势导致的市场存在诸多不确定性,贸易商多谨慎观望,持货量相对一般。值得注意的是,近期的甲醇市场更加的情绪化,当情绪根源忽然崩塌,甲醇市场也将慢慢回归供应量相对充足、需求偏弱的基本面。

传统下游高价抵触,主力烯烃或存降负可能

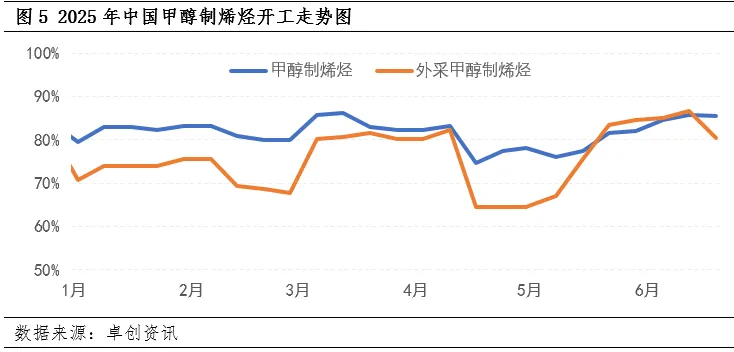

当前传统下游面临较大压力,由于甲醇价格持续走高,下游生产成本攀升,对高价甲醇抵触情绪渐浓,采购多维持刚需。以醋酸为例,上周醋酸开工负荷为92.61%,较上周期下降4.09个百分点。江苏索普等重要装置由于高成本被迫降负。而主力烯烃因其对甲醇的消耗量较大,在高成本的挤压下,利润空间不断压缩,开工积极性较低。目前,南京诚志、浙江兴兴均已降负。截止到6月19日,国内煤(甲醇)制烯烃装置平均开工负荷在85.53%,较上周期下降0.32个百分点。其中外采甲醇的MTO装置产能约1090.5万吨,平均负荷80.46%,较上周期下降6.14个百分点。

预计短期后市甲醇价格高位震荡

目前国际局势仍存在诸多不确定性,业者心态分化。短期内,沿海进口甲醇到港量仍然偏少,沿海甲醇价格仍较为坚挺。由此,内地-港口仍保持一定的套利窗口,华东贸易商套利积极性仍存,内地货源部分流向沿海,叠加目前厂家库存相对低位,产区出货顺畅,预计价格高位震荡。但考虑到传统下游以及烯烃企业对高价抵触情绪渐涨,市场涨幅或相对有限。

免责声明:

本站部分文章、资源收集转发自互联网,版权归原作者和机构所有,如有侵权,请联系删除。

本站所转发的信息仅代表作者观点,只供参考之用,与中国聚氨酯工业协会无关,请自行核实相关内容。