行业动态

【周评】中东地缘局势骤然紧张 伊以冲突提振油价大涨逾10%

期货方面:

本周(6.12-6.18),国际原油价格整体呈现震荡上行的走势,周度均价环比大幅上涨。周内,中东地缘局势骤然紧张提振油价大幅上涨。13日,伊朗首都德黑兰发生连续爆炸,以色列国防部长卡茨称,以色列对伊朗发动先发制人打击。此后伊朗外交部也就以色列侵略伊朗的行为发表声明表示,以色列的袭击是对伊朗的明显侵略,声明还指出,如果没有美国的协调和允许,以色列对伊朗的侵略就不会发生,美国政府也应承担责任。此后,伊朗与以色列的冲突持续升级,尽管期间有市场消息称伊朗已请求第三方国家敦促特朗普总统向以色列施压以实现停火,但很快美方就否认了此说法,特朗普表示,从未以任何方式、任何形式与伊朗就“和平会谈”联系。投资者对中东地缘紧张局势的担忧以及对伊朗可能封锁霍尔木兹海峡从而导致原油供应中断的担忧对油价起到有力的提振作用。经济方面,中美经贸谈判趋势向好也对油价起到支撑作用,商务部国际贸易谈判代表兼副部长李成钢在伦敦谈到中美经贸磋商机制首次会议时表示,中美双方原则上就落实两国元首6月5日通话共识以及日内瓦会谈共识达成了框架,全球贸易局势向好预期升温。但另一方面,周内国际能源署(IEA)再度下调全球能源需求增长预期并上调供应预期。IEA预计2025年全球石油日均供应将增加180万桶,此前预测为日均增加160万桶。预计2025年原油日均总需求将达到平均1.038亿桶。此外,IEA将2025年平均石油日均需求增长预期下调至72万桶,之前预估为日均74万桶,将2026年平均石油日均需求增长预期下调至74万桶,之前预估为日均76万桶。

技术面层面:截至18日,WTI报收75.14美元/桶,环比上涨6.99美元/桶或10.26%;截至18日当周,WTI均价72.55美元/桶,较前一周上涨7.28美元/桶,或11.16%。从技术形态上来看,标志着油价区间震荡为主。

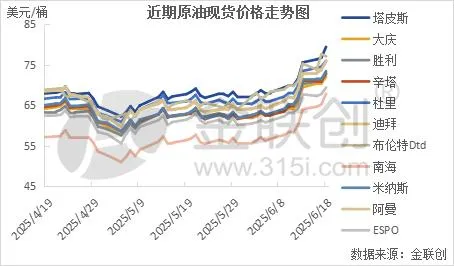

现货方面:

供需方面:

供应方面:OPEC+八个产油国决定7月份将日增原油41.1万桶,基于各国的实际生产情况、过往生产纪律以及后续补偿减产计划进行测算,预计到了7月份,这八个产油国的实际增产幅度约在100万桶/日,兑现率为75%~80%,存在供应增量不及预期的潜在利多变化。此外,加拿大迎来了山火季,此前已经造成约35万桶/日的原油产能损失,且存在停产范围进一步扩大的风险。

需求方面:原油消费具有显著的季节性规律,通常在5月触底后开始反弹,并持续增长至8-9月。目前,全球炼厂检修量迅速回落,显示消费淡季已经过去。美国5月以来原油加工量呈现季节性增长态势,未来几个月将保持高负荷运行。欧洲的炼厂6月将陆续增加炼油活动,以满足未来两个月出行高峰期间的用油需求。亚太地区的季节性消费增长相对欧美地区较为缓慢,印度、日本等国仍处于炼厂检修阶段。

库存数据:

基金持仓:

下周预测:

金联创预计下周(6.19-6.25),以伊局势的变化及美伊核谈的发展方向对于近期原油市场来说尤为关键。如果以伊战事升级及美伊核谈失败,那么原油价格恐将继续冲高,短时间内将站上75-80美元/桶之间,甚至突破80美元/桶。反之,如果以伊之间迅速停火,或者美伊再度推进核谈判,那么原油价格将回吐涨幅,并重新回落至70美元/桶的下方。如果以上两种情景形成了拉锯,那么短时间内油价或运行于70-75美元/桶一线。

免责声明:

本站部分文章、资源收集转发自互联网,版权归原作者和机构所有,如有侵权,请联系删除。

本站所转发的信息仅代表作者观点,只供参考之用,与中国聚氨酯工业协会无关,请自行核实相关内容。