行业动态

2025年1-4月中国至东盟聚醚多元醇出口激增

近日中国海关数据显示,中国聚氨酯制造商在东南亚市场,尤其是聚醚多元醇板块,呈现出良好的扩张态势。聚醚多元醇是软泡生产的重要原材料,广泛应用于家具、鞋类、汽车和保温材料等领域。

2025年1月至4月,中国对多个东南亚国家的聚醚多元醇出口量大幅增长。这一趋势不仅反映出区域经济的复苏,也体现了中国制造商通过开发新市场消化过剩产能,以及围绕东盟经济体的战略供应链调整和产业投资所展开的努力。这些举措在“中国+1”战略和全球贸易紧张局势持续不确定的背景下得到了进一步推动,鼓励企业从传统市场转向出口多元化。

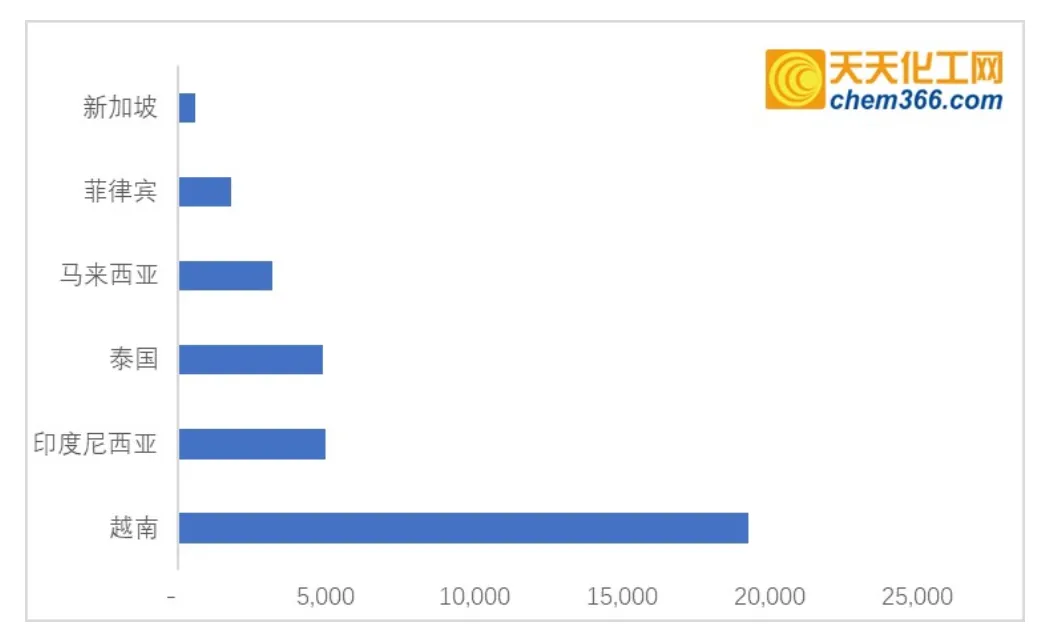

图1:2025年4月中国对东盟聚醚出口量统计(单位:吨)

2025年1-4月 | 202年1-4月 | 环比 | |

越南 | 68,707,627 | 48,105,686 | 42.83% |

印度尼西亚 | 23,021,811 | 16,098,684 | 43.00% |

泰国 | 15,862,030 | 10,324,973 | 53.63% |

马来西亚 | 12,653,716 | 9,582,790 | 32.05% |

菲律宾 | 7,826,981 | 3,951,650 | 98.07% |

新加坡 | 2,423,585 | 2,278,936 | 6.35% |

表 2:2025年1-4月中国聚醚出口数据(单位:吨)

大部分市场实现强劲增长

菲律宾成为2025年初东盟地区最具活力且增长迅速的市场。1-4月,该国从中国进口聚醚多元醇15210吨,同比大幅增长98.07%。受益于疫情后建筑、房地产及耐用消费品行业的复苏,以及利好的住房政策,当地软泡产能持续扩张,进而刺激了聚醚多元醇的需求。该国鞋类及床上用品行业也显示出回暖迹象。

泰国的聚醚多元醇进口量达到17344吨,同比增长53.63%。这一显著增长与战略性制造多元化密切相关,推动跨国企业将制造业务从中国转移至其他地区。

4月 | 环比 | 同比 | |

越南 | 19,290,178 | 18.11% | 56.55% |

印度尼西亚 | 4,964,184 | -46.71% | 19.44% |

泰国 | 4,882,320 | 21.57% | 34.25% |

马来西亚 | 3,185,355 | 1.50% | 11.75% |

菲律宾 | 1,773,410 | -41.92% | 3.18% |

新加坡 | 553,960 | -22.63% | 20.72% |

表1:2025年4月中国聚醚出口数据(单位:吨)

泰国:制造业中心的转型

泰国现已成为全球制造业多元化布局的核心枢纽。该国投资委员会最新数据显示,2024年外商直接投资(FDI)申请总额突破330亿美元,实现35%的显著增长。从行业分布看,汽车制造业以30亿美元投资规模拔得头筹,石化与化工领域同样表现亮眼,跻身引资前五强。这一发展态势,既印证了地缘政治格局演变带来的产业重构机遇,也凸显了泰国本土投资激励政策的显著成效。

这一变化推动了汽车和电子制造领域的投资。而这些领域高度依赖聚氨酯原材料,从而带动了软质和硬质聚氨酯泡沫的需求。2025年前4个月,印尼从中国进口15401吨聚醚多元醇,同比增长43.00%,同样受益于供应链重组。

印尼:发挥战略优势

2025年第一季度,印尼吸引外国直接投资约136.7亿美元,同比增长12.7%。该国政府发布的“印尼制造4.0”计划旨在推动工业振兴,重点发展汽车、电子和化工产业。

印尼是全球第三大鞋类出口国,且其国内汽车生产和泡沫回收能力均在扩张。这些因素直接推动了该地区对中国聚醚多元醇的需求增长。

越南依旧是中国在东盟最大的聚醚多元醇出口目的地。2025年1-4月,该国聚醚进口额达6870万元人民币,同比增长42.83%。2024年,越南聚醚进口同比增长56.02%,这主要得益于其作为全球合同制造基地的地位,特别是在面向欧美消费市场的家具、鞋类和床上用品制造领域。

区域复苏与制造业扩张

中国聚醚多元醇出口激增反映了东盟工业的复苏。这一复苏受出口驱动的制造业增长和基础设施投资推动。主要的需求领域包括:

越南和马来西亚的家具生产,受出口增长和中产阶级消费升级推动;

印尼和泰国的鞋服制造,主要为全球品牌的代加工;

家用电器和汽车内饰制造,尤其在电动汽车和电子制造业蓬勃发展的泰国。

此外,区域全面经济伙伴关系协定(RCEP)下的贸易便利化降低了贸易壁垒。截至2025年,RCEP成员国间90%以上的贸易享受零关税或降税待遇,提高了中国原材料进入东盟的成本效益和运输速度。

马来西亚和新加坡:增长放缓但仍有较强韧性

2025年1-4月,马来西亚聚醚进口同比增长32.05%至13470吨。与其他东盟国家相比,其增长速度相对温和。回溯2023年和2024年,马来西亚进口分别增长9.66%和11.75%,需求增长稳健。马来西亚的聚氨酯产业主要支撑当地建筑、包装和床上用品行业,尤其集中在柔佛州和雪兰莪州的工业集群。

新加坡2025年初从中国进口聚醚1464吨,同比增长仅6.35%。

结论:中国聚氨酯制造商的战略机遇

2025年初,中国对近乎所有东盟市场均实现了两位数的出口增长。这表明我国聚氨酯产业生态日趋成熟且布局逐步多元化。未来的企业竞争除了依赖定价和产能外,还将聚焦于:

供应链的敏捷性,尤其是准时供货模式(JIT);

本地化技术服务与聚氨酯系统定制能力;

深入了解下游需求趋势,包括汽车内饰、建筑保温和家居舒适产品的行业周期。

随着泰国和印尼在“中国+1”战略中的地位提升,越南作为全球合同制造中心继续崛起,中国聚醚供应商须结合当地市场需求,提供技术、物流及协同合作方面的服务,进一步巩固其区域领先地位。

免责声明:

本站部分文章、资源收集转发自互联网,版权归原作者和机构所有,如有侵权,请联系删除。

本站所转发的信息仅代表作者观点,只供参考之用,与中国聚氨酯工业协会无关,请自行核实相关内容。